26 декабря

Разреши себе вести бизнес по-королевски с Белинвестбанком!

| 4 | 1 | 1 | 1 |

Как отличаются потребительские расходы в разных регионах Беларуси, России и Украины? Где бизнесу в сфере ритейла искать точки роста? Наш экономический обозреватель Дмитрий Иванович проанализировал официальные данные в сфере розничной торговли по итогам девяти месяцев 2018 года и поделился выводами.

— Для начала сравним показатели розничного товарооброта в Беларуси, России и Украине за три квартала 2018 — с аналогичным периодом 2017.

Беларусь. После активного роста в первом полугодии 2018 темпы розничного товарооборота начали существенно замедляться. Основная причина — в 2017 году зарплаты увеличивались более быстрыми темпами. Сейчас разница между заработками в 2017 и 2018 сократилась.

По итогам трех кварталов розничный товарооборот в Беларуси составил 32,6 млрд белорусских рублей ($ 16,2 млрд). В сопоставимых ценах продажи выросли на 9,1%, и это самый высокий показатель среди рассматриваемых стран.

Рост товарооборота зафиксирован во всех областях страны. Наиболее высокие темпы прироста в Гомельской области, на 10,2% относительно 2017 года. В то же время в Гомельской области есть 3 района, в которых розничный товарооборот сократился по сравнению с 2017 годом. Регионы небольшие, не оказывают существенного влияния на общие показатели.

Россия. Основные надежды представителей ритейла на дальнейший рост товарооборота основывались на проведении ЧМ по футболу и на увеличении заработных плат в бюджетных секторах экономики в 2018.

По итогам трех кварталов объем розничной торговли составил 22,7 трлн российских рублей ($ 370 млрд). В сопоставимых ценах товарооборот увеличился на 2,6%. Основная тенденция — постепенное сокращение темпов прироста товарооборота.

Сохраняются значительные региональные расхождения в потребительских расходах населения. В отдельных случаях это не обусловлено разницей в заработных платах. Товарооборот на одного жителя в Дагестане в 4 раза превышает объем товарооборота на одного жителя Ингушетии при сопоставимых зарплатах. Самый высокий уровень потребительских расходов на одного жителя в Москве ($ 494 в месяц).

Украина. Более высокие темпы роста зарплат были вызваны снижением доли выплат в конвертах после повышения минимального уровня зарплат. В дальнейшем темпы роста товарооборота будут зависеть от проводимой курсовой политики и решений в области оплаты труда.

По итогам трех кварталов 2018 года объем розничной торговли составил 660 млрд гривен ($ 24,5 млрд). В сопоставимых ценах товарооборот увеличился на 5,5% с тенденцией к постепенному сокращению темпов его прироста.

Как видно на карте, рост товарооборота зафиксирован во всех областях страны. Наиболее высокие темпы прироста в Луганской области — 27,9% относительно 2017 года. Ситуация с высокими темпами товарооборота в Луганской и Донецкой областях связана с низкими показателями товарооборота на одного жителя. Это обусловлено временным отсутствием контроля за частью территорий областей Украины.

Самые низкие темпы роста товарооборота в Харьковской области, в сопоставимых ценах продажи потребительских товаров выросли на 1%.

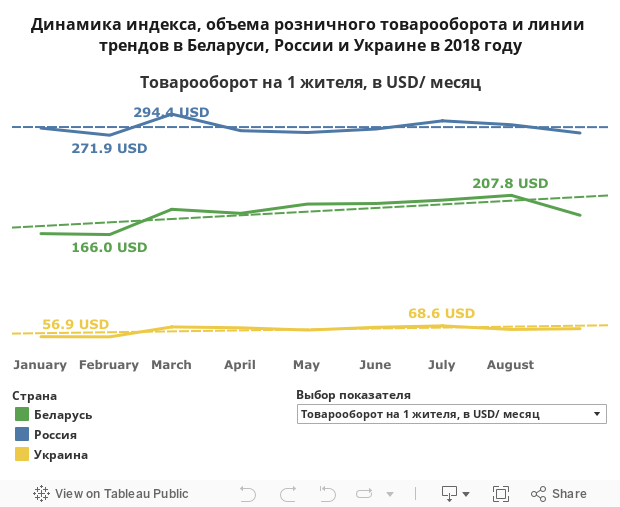

Беларусь. В среднем житель Беларуси тратит на покупку товаров в розничных сетях и на рынках около $ 190 в месяц. Это на 10% больше, чем годом ранее. Наиболее крупные расходы ожидаются в декабре.

Продолжилась тенденция 2017 года по постепенному уменьшению доли товарооборота, приходящегося на рынки и ИП. 89% розничного товарооборота формируется организациями торговли (в 2017 году — 87%).

Крупнейшая торговая сеть Беларуси выходила на IPO, оценка компании находилась в пределах $ 700−800 млн, однако размещение было отменено из-за текущих рыночных условий, которые не устроили компанию. По нашим данным, планировалось привлечь порядка $ 200 млн.

Россия. Расчет на рост зарплат не оправдался. Заметное увеличение доходов — согласно официальной статистике — не привело к аналогичному росту товарооборота. Это могло произойти по ряду причин:

Украина. Наблюдается значительная дифференциация в покупках граждан в розничных сетях в зависимости от региона. В Киеве граждане тратят на покупки в сетях почти в 5 раз больше, чем в Тернопольской области. ($ 176 в месяц против $ 37 на одного жителя в месяц). Данная разница обусловлена уровнем доходов: чем ниже уровень доходов жителей региона, тем больше покупок они совершают на рынках, что не поддается учету в качестве розничного товарооборота.

По итогам 9 месяцев средний уровень расходов граждан на покупки в розничных сетях сложился в районе $ 64 на человека в месяц, что является самым низким среди рассматриваемых стран. Это объясняется постепенным исчезновением рынков как места для покупок населения в России и Беларуси и сохранением высокого удельного веса данной формы торговли в Украине.

Дополнительную поддержку рынкам оказывает население приграничных районов Беларуси, которое осуществляет активные закупки в связи с более привлекательными ценами в Украине по сравнению с Беларусью.

Беларусь. Дальнейшая консолидация торговых сетей с поглощением региональных мелких игроков либо выходом крупных региональных игроков на столичный рынок.

Неопределенность с развитием крупнейшей государственной сети сохранится. Дальнейшее развитие онлайн-торговли с возможным усилением присутствия иностранных игроков на рынке.

Сдерживающим фактором будет выступать ограниченный рост доходов населения. Рост заработных плат не превысит 3−4%, увеличение объемов розничного товарооборота будет находиться в аналогичных пределах.

В случае положительного решения со стороны госорганов дополнительный импульс ритейлу может придать решение о разрешении онлайн-торговли лекарствами и алкоголем. Алкоголь в розничном товарообороте занимает 9%, однако выгоду от данного решения смогут извлечь только игроки с налаженной системой доставки товаров на дом.

Россия. Основной неопределенностью является ситуация с санкциями. Пакет новых мер может затронуть различные секторы экономики, в том числе банки, крупных импортеров и поставщиков. Дополнительный фактор — санкции оказывают негативное влияние на курс российского рубля, что приводит к пересмотру потребительских предпочтений в пользу отечественных товаров в связи с ростом цен на импорт.

Повышение с нового года НДС с 18 до 20% приведет к увеличению цен, сокращению потребительской активности на фоне сдержанного роста доходов граждан. Следствием этого станет либо незначительный рост товарооборота, либо повторение показателей 2018 года.

Рынок е-commerce будет развиваться более быстрыми темпами, чем традиционная торговля. Развитие будет происходить в сторону более глубокого проникновения в регионы с высокими доходами, но невысоким уровнем представительства онлайн-торговли.

Украина. Значительное расслоение в уровне доходов между различными категориями граждан и между регионами является сдерживающим фактором развития розничного товарооборота. При повышении заработных плат в низкооплачиваемых регионах присутствие сетей будет расширяться, что может повлиять на рост их объема продаж.

Динамичное развитие рынка e-commerce позволяет предположить, что по итогам 2018 года объем продаж в данном сегменте превысит $ 2 млрд. Доля в объеме товарооборота составит 3,5%. Сдерживающий фактор — невысокий уровень проникновения интернета в Украине. При его увеличении число потребителей, совершающих онлайн-покупки, может значительно вырасти. Доля в объеме розничного товарооборота может превысить 5%.

Дмитрий Иванович

Экономический обозреватель «Про бизнес», ведущий программы «В крупную клетку» на YouTube.

Более 10 лет практической работы в оптовой торговле. Более сотни статей по текущей экономической ситуации в различных СМИ.

26 декабря

Разреши себе вести бизнес по-королевски с Белинвестбанком!

26 декабря

Максимальное вдохновение и мотивация: Беларусбанк выпустил очень добрый корпоративный календарь

26 декабря

Как избежать протечек и износа кровли: почему важна жесткость основания под гидроизоляцию

24 декабря

МТБанк предлагает поделиться частичкой тепла, отправив родным и близким уникальную новогоднюю открытку

23 декабря

Белагропромбанк поможет развивать ваш бизнес

20 декабря

А1 улучшил мобильную связь в 33 районах Беларуси

19 декабря

BYNEX запустила ICO-платформу: новые возможности для инвесторов и бизнеса

19 декабря

В Новый год с новым гаджетом. Гид по устройствам Huawei со скидками до 700 рублей