15 декабря

Апгрейд платформы, планетарий в “Песочнице” и матч звезд — что Betera подготовила для белорусов?

| 15 | 1 | 16 | 18 |

Что происходит с депозитами физлиц в двух странах? И как это отражает общее состояние экономики — своими выводами делится наш экономический обозреватель Дмитрий Иванович.

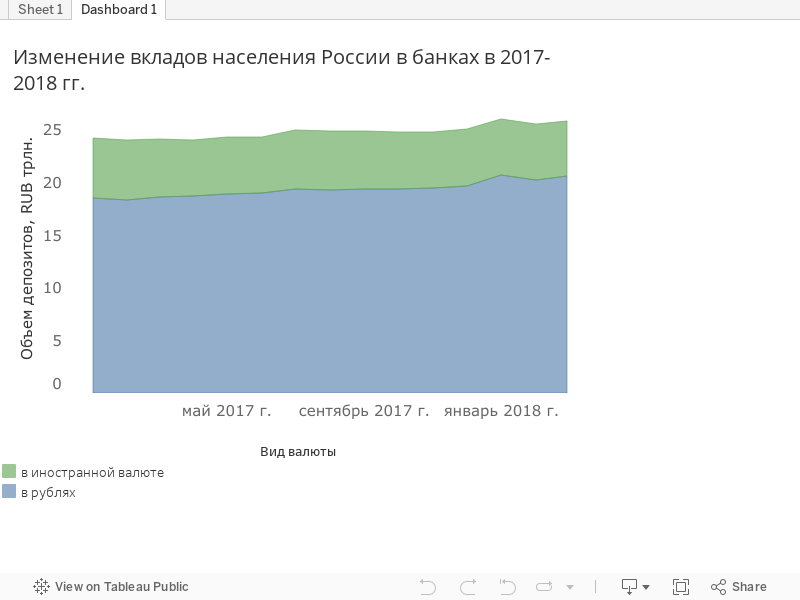

По состоянию на 1 марта 2018 общий объем депозитов населения в банковской системе России составлял 25,8 триллионов российских рублей ($ 462,8 млрд в эквиваленте). За год размер вкладов населения увеличился на 7% в рублях (на 1,7 трлн).

На 1 жителя России на 1 марта 2018 приходился вклад размером в 175,4 тысяч российских рублей ($ 3151 в эквиваленте).

Население России предпочитает вклады в российских рубля — 79,8% от всего объема депозитов составляли вклады в национальной валюте. При этом за год доля вкладов в рублях выросла на 2,6%. Этому способствовала стабилизация курса национальной валюты.

Существует значительная дифференциация вкладов по срокам размещения в зависимости от валюты вклада.

Вклады в российских рублях. Предпочтение отдается вкладам с небольшим сроком (до 1 года), на их долю приходится свыше 80% всего объема рублевых вкладов. «Длинные» депозиты (сроком свыше 3 лет) непопулярны, на их долю приходится менее 1% от всей суммы вкладов. При этом наблюдается увеличение количестве вкладов на сроки от 3 до 6 месяцев. В отдельные периоды 2/3 всех вкладов размещалось на срок до полугода.

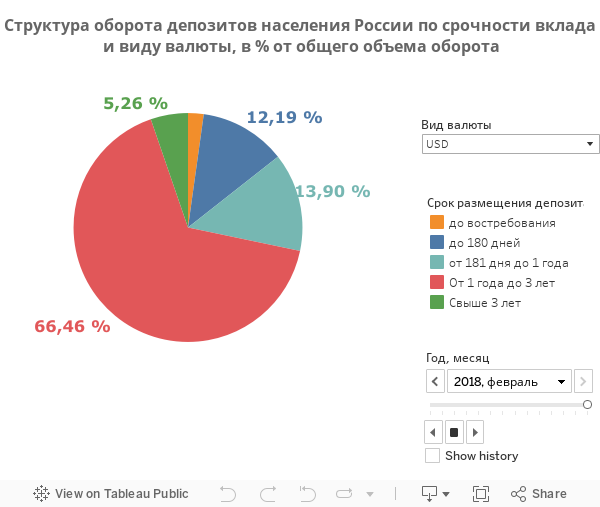

Вклады в долларах США. 2/3 оборота всех валютных вкладов в данной валюте — это вклады на срок от 1 до 3 лет. Краткосрочные вклады суммарно не превышают 30%.

Вклады в евро. В равной степени используется и как валюта накоплений, и как средство расчетов, что отображается в виде доли вкладов до востребования и депозитов на срок свыше 1 года. Такая ситуация может быть обусловлена тратами на отдых в странах ЕС, с этой целью удобнее использовать пластиковые карточки, номинированные в евро. Более долгосрочные накопления (свыше 3 лет) в евро не так распространены, что может быть обусловлено более низкими процентными ставками по депозитам в евро по сравнению с депозитами в долларах США.

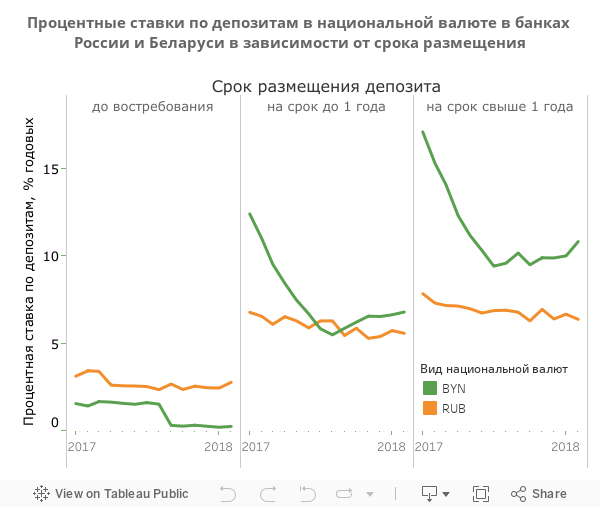

Процентные ставки. По ставкам в российских рублях наблюдается общее снижение доходности подобных вкладов, в отдельные периоды зафиксирован кратковременный рост ставок, однако в целом за год ставки по депозитам снизились от 0,5 до 0,8 п.п. по банковской системе.

По вкладам в долларах США и евро наблюдается значительное отличие ставок и постепенное общее снижение доходности. Ни один из вкладов в евро не гарантирует доходность даже на уровне инфляции — за последний год ставки по депозитам не превышали отметки в 1% годовых. При этом доходность по сверхдлинным вкладам (свыше трех лет) уже находится ниже доходности вкладов от 1 года до 3 лет.

Ситуация по ставкам в долларах США несколько отличается от общей картины: доходность менялась в течение отчетного периода, но по итогам года осталась практически неизменной. В среднем ставки по депозитам (за исключением вкладов до востребования) в долларах на 0,5−1% выше, по сравнению с аналогичными в евро.

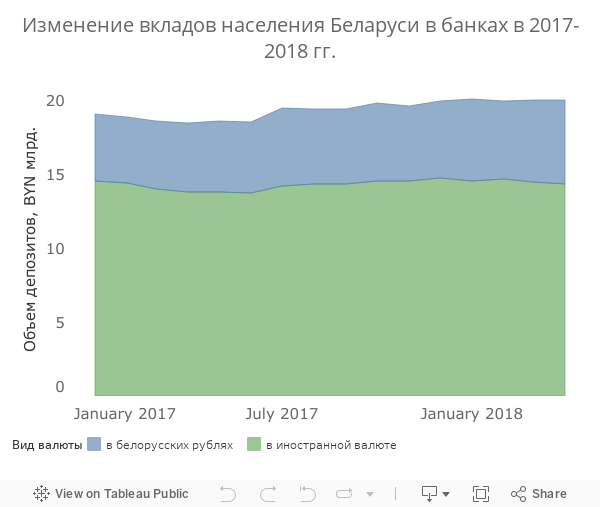

По состоянию на 1 марта 2018 общий объем депозитов населения в банковской системе Беларуси составлял 20 млрд белорусских рублей ($ 10,2 млрд в эквиваленте). За год размер вкладов населения увеличился на 7,4% в рублях.

На 1 жителя Беларуси на 1 марта 2018 приходился вклад размером в 2 108 белорусских рублей ($ 1079 в эквиваленте).

Население Беларуси предпочитает вклады в долларах: 72,4% от всего объема депозитов на 1 марта 2018 года составляли вклады в СКВ. Остальное — вклады в национальной валюте. Но при этом их доля за год выросла на 2,7%., чему способствовала стабилизация курса белорусского рубля.

В условиях избытка ликвидности в прошлом году банковская система продолжала снижать ставки по вкладам населения, не опасаясь значительного их оттока.

Новые вклады в белорусских рублях привлекаются преимущественно на срок от 3 месяцев до 1 года. При этом их объем, несмотря на значительное снижение процентных ставок, не сократился. Одновременно наблюдается постепенная тенденция к увеличению срока размещения вкладов: за год доля новых вкладов, размещенных на срок от 1 года до 2 лет, увеличилась с 23% до 33% от общего объема новых вкладов. Вклады на более длительные сроки не пользуются популярностью.

Ситуация со срочными депозитами в национальной валюте претерпела некоторые изменения в конце 2017 года. Это было частично связано с нормализацией ситуации с ликвидностью в банковской системе. Произошла корректировка тренда, и ставки по вкладам на срок выше 1 года превысили уровень в 10% годовых.

Ситуация с валютными вкладами значительного изменения не претерпела, население предпочитает хранить такие сбережения на вкладах со сроком размещения до полугода. При этом активно использует пластиковые карточки в иностранной валюте, с целью путешествий и оплаты покупок в иностранных интернет-магазинах.

По вкладам в иностранной валюте за год максимальный уровень ставок снизился ниже отметки в 2% годовых.

С учетом падения ставок по депозитам, вклады до востребования и вклады на короткий срок рассматриваются в качестве альтернативы хранению средств в банковской ячейке. При этом ставка по вкладам «до востребования» не представляет широкого интереса для населения, она ниже, чем в России.

Банковская система испытывает трудности с наличием у бизнеса новых интересных проектов, особое внимание уделяя требования надежности заемщика. Единственным стабильным направлением вкладов является их размещение в облигации Нацбанка для рефинансирования долговых обязательств.

Тенденции:

1. Колебания курсов валют, произошедшие в апреле, способны на краткосрочном этапе изменить соотношение валют вклада при открытии новых: может вырасти доля иностранной валюты. Однако на среднесрочном интервале, после нормализации ситуации, приоритеты в валюте вклада вернутся к своим значениям на начало года как в России, так и в Беларуси.

2. Быстрое снижение ставок по валютным долгосрочным вкладам в Беларуси может привести к утрате интереса российских вкладчиков к размещению средств в белорусских банках. Интерес может быть сохранен только к валютным облигациям, как банков, так и государства, с более высокой по сравнению с депозитами доходностью.

3. У Беларуси имеется резерв для решения вопроса о дальнейшем рефинансировании долговых обязательств — выпуск государственных ценных бумаг как для вкладчиков внутри страны, так и из-за рубежа. Уровень доходности в 4−5% годовых будет достаточно привлекателен для быстрой реализации всего объема ценных бумаг.

Дмитрий Иванович

Экономический обозреватель «Про бизнес», ведущий программы «В крупную клетку» на YouTube.

Более 10 лет практической работы в оптовой торговле. Более сотни статей по текущей экономической ситуации в различных СМИ.

15 декабря

Апгрейд платформы, планетарий в “Песочнице” и матч звезд — что Betera подготовила для белорусов?

12 декабря

У Беларусбанка пять наград за достижения в области цифровизации и цифровой трансформации

12 декабря

Как Betera создает возможности для роста и профессионального развития студентов и сотрудников

11 декабря

«Всё легко»: Life обновил основную тарифную линейку

10 декабря

#Подумайте5секунд: А1 поделился советами по кибербезопасности на Слёте «серебряных» волонтеров

9 декабря

Betera вновь на вершине: потребители назвали бренд лучшим в беттинге и мобильном приложении

8 декабря

МТС признан лучшим мобильным оператором Республики Беларусь по результатам потребительского голосования

8 декабря

Беларусбанк удостоен награды в первом национальном конкурсе ESG-проектов